E-Rechnungspflicht ab 2025: Was Unternehmen wissen müssen

Ab dem 1. Januar 2025 tritt in Deutschland die Pflicht zur Nutzung elektronischer Rechnungen (E-Rechnungen) in Kraft. Ziel dieser Maßnahme ist es, den Rechnungsaustausch effizienter, sicherer und umweltfreundlicher zu gestalten. Hier ein Überblick, was diese Neuerung für Unternehmen bedeutet und wie sie umgesetzt werden kann.

Was bedeutet die E-Rechnungspflicht?

Die neue Regelung verpflichtet Unternehmen, Rechnungen in einem strukturierten elektronischen Format wie XML zu erstellen, zu übermitteln und zu verarbeiten. Eine E-Rechnung muss maschinenlesbar sein, damit sie automatisch weiterverarbeitet werden kann. Die E-Rechnung ersetzt damit vollständig Papier- oder PDF-Rechnungen, die bislang manuell bearbeitet wurden.

Wen betrifft die E-Rechnungspflicht?

Die Pflicht gilt für alle steuerpflichtigen Unternehmen in Deutschland, die Rechnungen im B2B- oder B2G-Bereich ausstellen, empfangen oder archivieren. Ausnahmen bestehen lediglich für:

- Rechnungen unter 250 Euro (§ 33 UStDV),

- Fahrausweise (§ 34 UStDV).

Rechnungen an Privatkunden (B2C) sind von der Regelung nicht betroffen. Unternehmen sollten zudem beachten, dass der Rechnungs-Ersteller das entsprechende XML-Format wählt und der Empfänger dieses verarbeiten können muss.

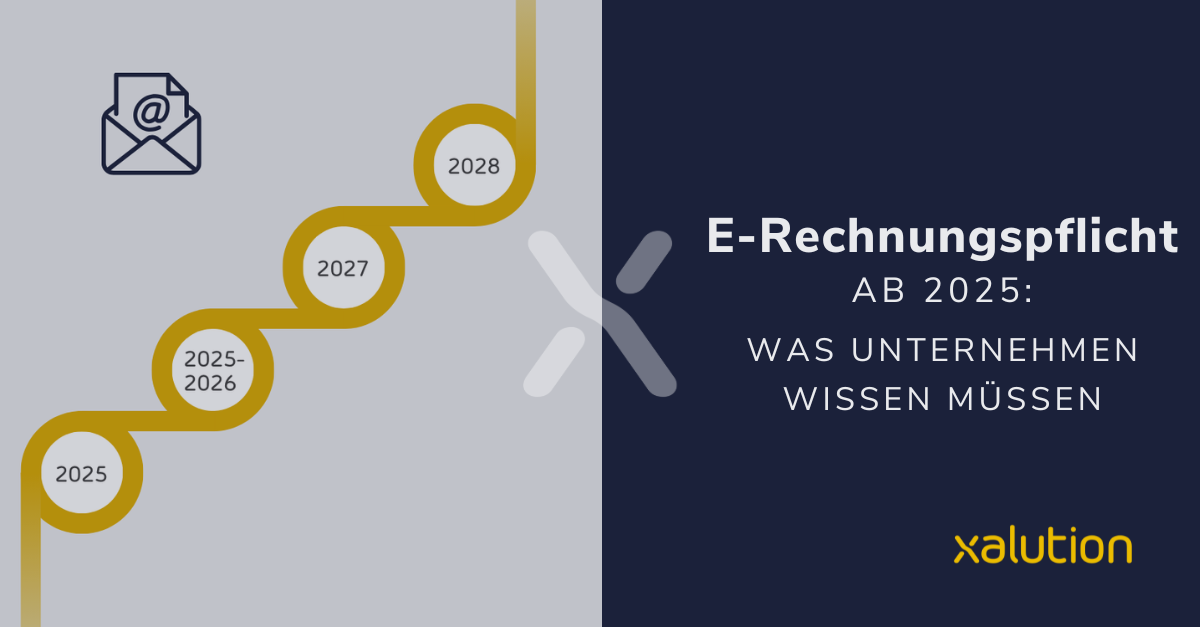

Zeitplan für die Einführung

Die Einführung erfolgt in mehreren Stufen:

- Ab 2025: Empfangspflicht für elektronische Rechnungen gemäß EU-Norm für alle Unternehmen.

- 2025–2026: Übergangsregelungen ermöglichen weiterhin den Versand von Papier- und PDF-Rechnungen.

- Ab 2027: Der Versand von nicht-konformen Formaten wird schrittweise eingeschränkt. Diese dürfen nur noch verwendet werden, wenn zwischen den Geschäftspartnern ausdrücklich vereinbart.

- Ab 2028: EDI-Anbindungen, die nicht vollständig interoperabel sind, müssen durch standardkonforme Formate ersetzt werden.

Zulässige Formate für E-Rechnungen

In Deutschland werden insbesondere die folgenden Formate genutzt:

- ZUGFeRD (ab Version 2.0.1): Ein hybrides Format, das PDF und XML kombiniert und sich einfach in bestehende Systeme integrieren lässt.

- XRechnung: Ein vollständig XML-basiertes Format, das vor allem für die Rechnungsstellung an öffentliche Auftraggeber vorgesehen ist.

Beide Formate erfüllen die Anforderungen der CEN-Norm EN16931 und ermöglichen automatisierte Prozesse.

Mögliche Konsequenzen bei Nichtumstellung

Unternehmen, die die Anforderungen der E-Rechnungspflicht nicht rechtzeitig umsetzen, können mit folgenden Konsequenzen rechnen:

- Bußgelder: Abhängig von der Schwere des Verstoßes können diese bis zu mehreren Tausend Euro betragen.

- Vertragsstrafen: Besonders bei Verträgen mit öffentlichen Auftraggebern.

- Ausschluss von öffentlichen Ausschreibungen.

- Einschränkungen im Geschäftsbetrieb durch ineffiziente Rechnungsprozesse.

Wie unterstützt Microsoft Dynamics 365 die Umsetzung?

Microsoft Dynamics 365 Finance & Supply Chain Management bietet Unternehmen eine flexible Plattform, um die Anforderungen der E-Rechnungspflicht zu erfüllen:

- Erstellung von E-Rechnungen: Unterstützung für XRechnung-Format Version 3, PEPPOL-Standard und weitere regionale Formate.

- Verarbeitung eingehender Rechnungen: Sowohl direkt in Dynamics 365 als auch über integrierte Dokumentenmanagement-Systeme (DMS).

- Interoperabilität: Dynamische Anpassung an branchenspezifische und geschäftliche Anforderungen.

Fazit

Auch wenn die Übergangsfristen bis Ende 2026 etwas Zeit bieten, ist eine frühzeitige Vorbereitung entscheidend, um die Anforderungen der E-Rechnungspflicht reibungslos zu erfüllen. Unternehmen sollten ihre Systeme und Prozesse überprüfen, um die Umstellung auf E-Rechnungen effizient und gesetzeskonform umzusetzen. Die E-Rechnung ist nicht nur eine rechtliche Pflicht, sondern auch eine Gelegenheit, interne Prozesse zu modernisieren und langfristig effizienter zu gestalten.

Haben Sie Fragen zur E-Rechnungspflicht oder zur technischen Umsetzung? Wir stehen Ihnen gerne mit Rat und Tat zur Seite.